LEY DE COORDINACI�N FISCAL

Nueva Ley publicada en el Diario Oficial

de la Federaci�n el 27 de diciembre de 1978

TEXTO VIGENTE

�ltima reforma publicada DOF

30-01-2018

Al margen

un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.-

Presidencia de la Rep�blica.

JOSE

LOPEZ PORTILLO, Presidente Constitucional de los Estados

Unidos Mexicanos, a sus habitantes, sabed:

Que

el H. Congreso de la Uni�n se ha servido dirigirme el siguiente

DECRETO:

�El

Congreso de los Estados Unidos Mexicanos, decreta:

LEY DE COORDINACION FISCAL

CAPITULO I

De las Participaciones de los Estados,

Municipios y Distrito Federal en Ingresos Federales

Art�culo 1o.- Esta

Ley tiene por objeto coordinar el sistema fiscal de la Federaci�n con las

entidades federativas, as� como con los municipios y demarcaciones

territoriales, para establecer la participaci�n que corresponda a sus haciendas

p�blicas en los ingresos federales; distribuir entre ellos dichas

participaciones; fijar reglas de colaboraci�n administrativa entre las diversas

autoridades fiscales; constituir los organismos en materia de coordinaci�n

fiscal y dar las bases de su organizaci�n y funcionamiento.

Cuando en esta Ley se utilicen

los t�rminos entidades federativas o entidades, �stos se referir�n a los

Estados y al Distrito Federal.

La Secretar�a de Hacienda y

Cr�dito P�blico celebrar� convenio con las entidades que soliciten adherirse al

Sistema Nacional de Coordinaci�n Fiscal que establece esta Ley. Dichas

entidades participar�n en el total de los impuestos federales y en los otros

ingresos que se�ale esta Ley mediante la distribuci�n de los fondos que en la

misma se establecen.

La informaci�n financiera que

generen las entidades federativas y los municipios, relativa a la coordinaci�n

fiscal, se deber� regir por los principios de transparencia y de contabilidad

gubernamental, en los t�rminos de la Ley General de Contabilidad Gubernamental.

Art�culo

reformado DOF 28-12-1989, 31-12-2000, 09-12-2013

Art�culo

2o.- El Fondo General de Participaciones se constituir� con el 20% de

la recaudaci�n federal participable que obtenga la federaci�n en un ejercicio.

P�rrafo

reformado DOF 26-12-1990, 15-12-1995

La recaudaci�n federal

participable ser� la que obtenga la Federaci�n por todos sus impuestos, as�

como por los derechos de miner�a, disminuidos con el total de las devoluciones

por dichas contribuciones y excluyendo los conceptos que a continuaci�n se relacionan:

P�rrafo

reformado DOF 11-08-2014

I. �������� El impuesto sobre la renta derivado de los contratos y

asignaciones para la exploraci�n y extracci�n de hidrocarburos a que se refiere

la Ley de Ingresos sobre Hidrocarburos;

Fracci�n

reformada DOF 11-08-2014

II. ������� El

impuesto sobre la renta por concepto de salarios y, en general, por la

prestaci�n de un servicio personal subordinado causado por los servidores

p�blicos de la Federaci�n, de las entidades federativas, de los municipios y

las demarcaciones territoriales del Distrito Federal, as� como de sus

organismos aut�nomos y entidades paraestatales y paramunicipales;

III. ������ La

recaudaci�n total que se obtenga de los derechos a que se refieren los

art�culos 268, 269 y 270 de la Ley Federal de Derechos;

IV. ������ Los

incentivos que se establezcan en los convenios de colaboraci�n administrativa

en materia fiscal federal;

V. ������� El

impuesto sobre autom�viles nuevos;

VI. ������ La

parte de la recaudaci�n correspondiente al impuesto especial sobre producci�n y

servicios en que participen las entidades en los t�rminos del art�culo 3o.-A de

esta Ley;

VII. ����� La

recaudaci�n obtenida en t�rminos de lo previsto en los art�culos 2o., fracci�n

II, inciso B) y 2o.-A, fracci�n II, de la Ley del Impuesto Especial sobre

Producci�n y Servicios;

VIII.

���� Las cantidades que se distribuyan a las entidades

federativas de acuerdo con lo previsto en los art�culos 4o.-A y 4o.-B de esta

Ley;

Fracci�n

reformada DOF 11-08-2014

IX. ������ El excedente de los ingresos que obtenga la Federaci�n

por aplicar una tasa superior al 1% a los ingresos por la obtenci�n de premios

a que se refieren los art�culos 138 y 169 de la Ley del Impuesto sobre la

Renta, y

Fracci�n

reformada DOF 11-08-2014

X. ������� El impuesto por la actividad de exploraci�n y

extracci�n de hidrocarburos previsto en el T�tulo Cuarto de la Ley de Ingresos

sobre Hidrocarburos.

Fracci�n

adicionada DOF 11-08-2014

P�rrafo

reformado DOF 03-12-1993. P�rrafo con fracciones reformado DOF 09-12-2013

Adicionalmente, la recaudaci�n

federal participable estar� integrada por el 80.29% de los ingresos petroleros

del Gobierno Federal a que se refiere el art�culo 2, fracci�n XXX Bis, de la

Ley Federal de Presupuesto y Responsabilidad Hacendaria, as� como de los

ingresos excedentes a que se refiere el tercer p�rrafo del art�culo 93 de la

misma ley.

P�rrafo

adicionado DOF 11-08-2014

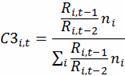

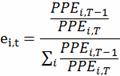

El Fondo General de

Participaciones se distribuir� conforme a la f�rmula siguiente:

![]()

con �

con �

Donde:

C1i,t, C2i,t, y C3i,t

son los coeficientes de distribuci�n del Fondo General de Participaciones de la

entidad i en el a�o t en que se efect�a el c�lculo.

Considerando los coeficientes C2 y C3 como incentivos

recaudatorios.

Pi,t es la participaci�n del fondo a que se

refiere este art�culo, de la entidad i en el a�o t.

Pi,07 es la participaci�n del fondo a que

se refiere este art�culo que la entidad i recibi� en el a�o 2007.

FGP07,t es el crecimiento en el

Fondo General de Participaciones entre el a�o 2007 y el a�o t.

PIBi,t-1 es la informaci�n oficial del

Producto Interno Bruto del �ltimo a�o que hubiere dado a conocer el Instituto

Nacional de Estad�stica y Geograf�a para la entidad i.

PIBi,t-2 es la informaci�n oficial del

Producto Interno Bruto del a�o anterior al definido en la variable anterior que

hubiere dado a conocer el Instituto Nacional de Estad�stica y Geograf�a para la

entidad i.

IEi,t es la informaci�n relativa a la recaudaci�n de

impuestos y derechos locales de la entidad i en el a�o t contenida en la �ltima

cuenta p�blica oficial y reportados en los formatos que emita la Secretar�a de

Hacienda y Cr�dito P�blico.

Para tal efecto, se considerar�n impuestos y derechos

locales todos aqu�llos que se recauden a nivel estatal, as� como el impuesto

predial y los derechos por suministro de agua que registren un flujo de

efectivo.

Las cifras reportadas en la cuenta p�blica oficial de

los citados ingresos, que est�n relacionadas con el otorgamiento de beneficios,

programas, subvenciones, o subsidios, aun cuando tengan una denominaci�n

distinta en la legislaci�n local correspondiente, y que est�n dirigidos a

determinado sector de la poblaci�n o de la econom�a, no se considerar�n

ingresos para efectos de la determinaci�n de coeficientes de participaciones.

En lo que corresponde a los derechos, se considerar�n

aquellas contribuciones establecidas en Ley por el uso o aprovechamiento de los

bienes del dominio p�blico de la entidad, as� como por los servicios que

presten las entidades en sus funciones de derecho p�blico, excepto cuando se

presten por organismos descentralizados u �rganos desconcentrados. No obstante,

se considerar�n los derechos a cargo de los organismos p�blicos

descentralizados que presten servicios exclusivos de las entidades.

La Comisi�n Permanente de Funcionarios Fiscales podr�

aprobar otros impuestos y derechos respecto de los cuales exista informaci�n

certera y verificable, atendiendo a criterios de equidad entre las entidades

federativas.

IEi,t es un promedio m�vil de tres

a�os de las tasas de crecimiento en la recaudaci�n de los impuestos y derechos

locales de la entidad i, referidos en la variable anterior.

ni es la �ltima informaci�n oficial de

poblaci�n que hubiere dado a conocer el Instituto Nacional de Estad�stica y

Geograf�a para la entidad i.

![]() �es la suma sobre todas

las entidades de la variable que le sigue.

�es la suma sobre todas

las entidades de la variable que le sigue.

P�rrafo

reformado DOF 26-12-1990, 31-12-1999. P�rrafo con �f�rmula� reformado DOF

21-12-2007, 09-12-2013

Las entidades deber�n informar

de la totalidad de la recaudaci�n que efect�en de cada uno de sus impuestos y

derechos locales, en los formatos que para ello emita la Secretar�a de Hacienda

y Cr�dito P�blico. La f�rmula anterior no ser� aplicable en el evento de que en

el a�o de c�lculo la recaudaci�n federal participable sea inferior a la

observada en el a�o 2007. En dicho supuesto, la distribuci�n se realizar� en

funci�n de la cantidad efectivamente generada en el a�o de c�lculo y de acuerdo

al coeficiente efectivo que cada entidad haya recibido de dicho Fondo en el a�o

2007. La Secretar�a de Hacienda y Cr�dito P�blico podr� solicitar a las

entidades la informaci�n que estime necesaria para verificar las cifras

recaudatorias locales presentadas por las entidades.

P�rrafo

reformado DOF 26-12-1990, 03-12-1993, 21-12-2007, 09-12-2013

Tambi�n

se adicionar� al Fondo General un monto equivalente al 80% del impuesto recaudado

en 1989 por las entidades federativas, por concepto de las bases especiales de

tributaci�n. Dicho monto se actualizar� en los t�rminos del art�culo 17-A del

C�digo Fiscal de la Federaci�n, desde el sexto mes de 1989 hasta el sexto mes

del ejercicio en el que se efect�e la distribuci�n. Este monto se dividir�

entre doce y se distribuir� mensualmente a las entidades, en la proporci�n que

representa la recaudaci�n de estas bases de cada entidad, respecto del 80% de

la recaudaci�n por bases especiales de tributaci�n en el a�o de 1989.

P�rrafo

adicionado DOF 26-12-1990

Adicionalmente,

las entidades participar�n en los accesorios de las contribuciones que forman

parte de la recaudaci�n federal participable, que se se�alen en los convenios

respectivos. En los productos de la Federaci�n relacionados con bienes o

bosques, que las leyes definen como nacionales, ubicados en el territorio de

cada entidad, �sta recibir� el 50% de su monto, cuando provenga de venta o

arrendamiento de terrenos nacionales o de la explotaci�n de tales terrenos o de

bosques nacionales.

Asimismo,

las citadas entidades adheridas al Sistema Nacional de Coordinaci�n Fiscal

podr�n celebrar con la Federaci�n convenio de colaboraci�n administrativa en

materia del impuesto sobre autom�viles nuevos, supuesto en el cual la entidad

de que se trate recibir� el 100% de la recaudaci�n que se obtenga por este

impuesto, del que corresponder� cuando menos el 20% a los municipios de la

entidad, que se distribuir� entre ellos en la forma que determine la

legislatura respectiva.

P�rrafo

adicionado DOF 30-12-1996

Reforma

DOF 21-12-2007: Derog� del art�culo el entonces p�rrafo noveno (antes reformado

DOF 26-12-1990, 20-12-1991, 15-12-1995,

30-12-1996)

Reforma

DOF 09-12-2013: Derog� del art�culo el entonces p�rrafo tercero (antes

reformado DOF 03-12-1993, 29-12-1993)

Reforma

DOF 09-12-2013: Derog� del art�culo el entonces p�rrafo cuarto (antes

adicionado DOF 26-12-1990, reformado DOF 15-12-1995,

30-12-1996,

29-12-1997, 21-12-2007)

Art�culo

reformado DOF 30-12-1980, 31-12-1981, 31-12-1982, 30-12-1983. Fe de erratas DOF

28-03-1984. Reformado DOF 31-12-1986,

31-12-1987,

28-12-1989

Art�culo

2-A.- En el rendimiento de las contribuciones que

a continuaci�n se se�alan, participar�n los Municipios, en la forma siguiente:

P�rrafo

reformado DOF 30-12-1983

I.- �� En la proporci�n de la recaudaci�n federal

participable en la forma siguiente:

P�rrafo

reformado DOF 09-12-2013

0.136% de la recaudaci�n federal participable, a aquellos

Municipios colindantes con la frontera o los litorales por los que se realicen

materialmente la entrada al pa�s o la salida de �l de los bienes que se

importen o exporten, siempre que la entidad federativa de que se trate celebre

convenio con la Federaci�n en materia de vigilancia y control de introducci�n

ilegal al territorio nacional de mercanc�as de procedencia extranjera y en

dichos convenios se establezcan descuentos en las participaciones a que se

refiere esta fracci�n, en los casos en que se detecten mercanc�as de

procedencia extranjera respecto de las cuales no se acredite su legal estancia

en el pa�s.

P�rrafo

reformado DOF 15-12-1995

La distribuci�n entre los municipios se realizar� mediante la

aplicaci�n del coeficiente de participaci�n que se determinar� para cada uno de

ellos conforme a la siguiente f�rmula:

CCiT

= Bi / TB

Donde:

CCiT es el coeficiente de participaci�n de los municipios

colindantes i en el a�o para el que se efect�a el c�lculo.

TB es la suma de Bi.

i es cada entidad.

Bi

= (CCiT-1) (IPDAiT-1) / IPDAT-2

Donde:

CCiT-1���

= � Coeficiente de participaciones del

municipio i en el a�o inmediato anterior a aquel para el cual se efect�a el

c�lculo.

IPDAiT-1 = � Recaudaci�n local de predial y de los derechos de agua en el

municipio i en el a�o inmediato anterior para el cual se efect�a el c�lculo.

IPDAiT-2 = � Recaudaci�n local del predial y de los derechos de agua en el

municipio i en el segundo a�o inmediato anterior para el cual se efect�a el

c�lculo.

Fracci�n

reformada DOF 31-12-1986, 29-12-1993

II.- �� La transferencia del Fondo Mexicano del Petr�leo

para la Estabilizaci�n y el Desarrollo que, en t�rminos del art�culo 92 de la

Ley Federal de Presupuesto y Responsabilidad Hacendaria, se realice a los

municipios colindantes con la frontera o litorales por los que se realice

materialmente la salida del pa�s de los hidrocarburos.

La Comisi�n Nacional de Hidrocarburos

informar� mensualmente a la Secretar�a de Hacienda y Cr�dito P�blico los montos

y municipios a que se refiere el p�rrafo anterior.

Fe de

erratas a la fracci�n DOF 15-04-1982. Reformada DOF 30-12-1983, 31-12-1986,

03-12-1993, 29-12-1993, 11-08-2014

III.- � 1% de la recaudaci�n federal participable, en la

siguiente forma:

a) �� El 16.8% se destinar� a formar un Fondo de Fomento

Municipal.

b) �� El 83.2% incrementar� dicho Fondo de Fomento

Municipal y s�lo corresponder� a las entidades que se coordinen en materia de

derechos, siempre que se ajusten estrictamente a los lineamientos establecidos

en el art�culo 10-A de esta Ley.

Fracci�n

adicionada DOF 31-12-1986. Reformada DOF 28-12-1989, 26-12-1990, 03-12-1993,

15-12-1995

El Fondo de Fomento Municipal se

distribuir� entre las entidades conforme a la f�rmula siguiente:

![]()

![]()

![]()

Donde:

![]() �es el

coeficiente de distribuci�n del 70% del excedente del Fondo de Fomento

Municipal con respecto a 2013 de la entidad i en el a�o t en que se efect�a el

c�lculo.

�es el

coeficiente de distribuci�n del 70% del excedente del Fondo de Fomento

Municipal con respecto a 2013 de la entidad i en el a�o t en que se efect�a el

c�lculo.

![]() �es el coeficiente

de distribuci�n del 30% del excedente del Fondo de Fomento Municipal con

respecto a 2013 de la entidad i en el a�o t en que se efect�a el c�lculo,

siempre y cuando el gobierno de dicha entidad sea el responsable de la

administraci�n del impuesto predial por cuenta y orden del municipio.

�es el coeficiente

de distribuci�n del 30% del excedente del Fondo de Fomento Municipal con

respecto a 2013 de la entidad i en el a�o t en que se efect�a el c�lculo,

siempre y cuando el gobierno de dicha entidad sea el responsable de la

administraci�n del impuesto predial por cuenta y orden del municipio.

Para que un estado compruebe la existencia de la

coordinaci�n fiscal en el impuesto predial, se deber� haber celebrado un

convenio con el municipio correspondiente y publicado en el medio de difusi�n

oficial estatal, en el entendido de que la inexistencia o extinci�n de dicho

convenio har� que se deje de ser elegible para la distribuci�n de esta porci�n

del Fondo.

Fi,t es la participaci�n del fondo al que se

refiere este art�culo de la entidad i en el a�o t.

![]() �es la

participaci�n del fondo al que se refiere este art�culo que la entidad i

recibi� en el a�o 2013.

�es la

participaci�n del fondo al que se refiere este art�culo que la entidad i

recibi� en el a�o 2013.

![]() �es el

crecimiento en el Fondo de Fomento Municipal entre el a�o 2013 y el periodo t.

�es el

crecimiento en el Fondo de Fomento Municipal entre el a�o 2013 y el periodo t.

![]() �es la

recaudaci�n local de predial y de los derechos de agua, que registren un flujo

de efectivo, de la entidad i en el a�o t, reportada en los formatos que emita

la Secretar�a de Hacienda y Cr�dito P�blico.

�es la

recaudaci�n local de predial y de los derechos de agua, que registren un flujo

de efectivo, de la entidad i en el a�o t, reportada en los formatos que emita

la Secretar�a de Hacienda y Cr�dito P�blico.

![]() �es el

valor m�nimo entre el resultado del cociente

�es el

valor m�nimo entre el resultado del cociente ![]() �y el

n�mero 2.

�y el

n�mero 2.

![]() es la suma de la recaudaci�n de predial en los

municipios que hayan convenido la coordinaci�n del cobro de dicho impuesto con

la entidad i en el a�o t y que registren un flujo de efectivo, o de las

demarcaciones territoriales del Distrito Federal en su caso, reportada en los

formatos que emita la Secretar�a de Hacienda y Cr�dito P�blico.

es la suma de la recaudaci�n de predial en los

municipios que hayan convenido la coordinaci�n del cobro de dicho impuesto con

la entidad i en el a�o t y que registren un flujo de efectivo, o de las

demarcaciones territoriales del Distrito Federal en su caso, reportada en los

formatos que emita la Secretar�a de Hacienda y Cr�dito P�blico.

![]() �es la

�ltima informaci�n oficial de poblaci�n que hubiere dado a conocer el Instituto

Nacional de Estad�stica y Geograf�a para la entidad i.

�es la

�ltima informaci�n oficial de poblaci�n que hubiere dado a conocer el Instituto

Nacional de Estad�stica y Geograf�a para la entidad i.

![]() �es la

�ltima informaci�n oficial de poblaci�n que hubiere dado a conocer el Instituto

Nacional de Estad�stica y Geograf�a de los municipios que hayan convenido la

coordinaci�n del cobro de predial para la entidad i.

�es la

�ltima informaci�n oficial de poblaci�n que hubiere dado a conocer el Instituto

Nacional de Estad�stica y Geograf�a de los municipios que hayan convenido la

coordinaci�n del cobro de predial para la entidad i.

P�rrafo

adicionado DOF 30-12-1983. Reformado DOF 28-12-1989. P�rrafo con �f�rmula�

reformado DOF 26-12-1990, 21-12-2007,

09-12-2013

Los

Estados entregar�n �ntegramente a sus municipios las cantidades que reciban del

Fondo de Fomento Municipal, de acuerdo con lo que establezcan las legislaturas

locales, garantizando que no sea menor a lo recaudado por los conceptos que se

dejan de recibir por la coordinaci�n en materia de derechos.

P�rrafo

reformado DOF 26-12-1990

Las

cantidades que correspondan a los municipios en los t�rminos de las fracciones

I y II, se pagar�n por la Federaci�n directamente a dichos municipios.

P�rrafo

reformado DOF 31-12-1986

La f�rmula del Fondo de Fomento

Municipal no ser� aplicable en el evento de que en el a�o que se calcula, el

monto de dicho Fondo sea inferior al obtenido en el a�o 2013. En dicho

supuesto, la distribuci�n se realizar� en relaci�n con la cantidad

efectivamente generada en el a�o que se calcula y de acuerdo al coeficiente efectivo

que cada entidad haya recibido del Fondo de Fomento Municipal en el 2013.

P�rrafo

adicionado DOF 21-12-2007. Reformado DOF 09-12-2013

Reforma

DOF 30-12-1983: Derog� del art�culo el entonces p�rrafo cuarto (antes con fe de

erratas DOF 15-04-1982)

Art�culo

adicionado DOF 30-12-1980. Reformado DOF 31-12-1981

Art�culo 3o.- La

Secretar�a de Hacienda y Cr�dito P�blico tiene la obligaci�n de publicar en el

Diario Oficial de la Federaci�n el calendario de entrega, porcentaje, f�rmulas

y variables utilizadas, as� como el monto, estimados, que recibir� cada Entidad

Federativa del fondo general y del fondo de fomento municipal, para cada

ejercicio fiscal a m�s tardar el 31 de enero del ejercicio de que se trate.

P�rrafo

adicionado DOF 31-12-1999. Reformado DOF 14-07-2003

En

los informes trimestrales sobre las finanzas p�blicas que la Secretar�a de

Hacienda y Cr�dito P�blico entrega a la C�mara de Diputados deber� incluir la

evoluci�n de la recaudaci�n federal participable, el importe de las

participaciones entregadas de cada fondo a las entidades en ese lapso y, en su

caso, el ajuste realizado al t�rmino de cada ejercicio fiscal.

P�rrafo

adicionado DOF 31-12-1999

Reforma

DOF 21-12-2007: Derog� del art�culo el entonces p�rrafo primero

Reforma

DOF 21-12-2007: Derog� del art�culo el entonces p�rrafo segundo (antes

reformado DOF 15-12-1995, 30-12-1996)

Art�culo

reformado DOF 31-12-1982, 30-12-1983, 31-12-1987, 28-12-1989, 26-12-1990

Art�culo

3-A.- Las entidades federativas adheridas al

Sistema Nacional de Coordinaci�n Fiscal, participar�n de la recaudaci�n que se

obtenga del impuesto especial sobre producci�n y servicios, por la realizaci�n

de los actos o actividades gravados con dicho impuesto sobre los bienes que a

continuaci�n se mencionan, conforme a las proporciones siguientes:

I.- ����� El

20% de la recaudaci�n si se trata de cerveza, bebidas refrescantes, alcohol,

bebidas alcoh�licas fermentadas y bebidas alcoh�licas.

Fracci�n

reformada DOF 31-12-1999

II.- ���� El

8% de la recaudaci�n si se trata de tabacos labrados.

Esta

participaci�n se distribuir� en funci�n del porcentaje que represente la

enajenaci�n de cada uno de los bienes a que se refiere este art�culo en cada

entidad federativa, de la enajenaci�n nacional, y se liquidar� conforme a lo

establecido en el art�culo 7o. de esta Ley.

Los

municipios recibir�n como m�nimo el 20% de la participaci�n que le corresponda

al estado.

Art�culo

adicionado DOF 15-12-1995

Art�culo 3-B.- Las entidades

adheridas al Sistema Nacional de Coordinaci�n Fiscal participar�n al 100% de la

recaudaci�n que se obtenga del impuesto sobre la renta que efectivamente se

entere a la Federaci�n, correspondiente al salario del personal que preste o

desempe�e un servicio personal subordinado en las dependencias de la entidad

federativa, del municipio o demarcaci�n territorial del Distrito Federal, as�

como en sus respectivos organismos aut�nomos y entidades paraestatales y

paramunicipales, siempre que el salario sea efectivamente pagado por los entes

mencionados con cargo a sus participaciones u otros ingresos locales.

Para efectos del p�rrafo

anterior, se considerar� la recaudaci�n que se obtenga por el Impuesto sobre la

Renta, una vez descontadas las devoluciones por dicho concepto.

Asimismo, para que resulte

aplicable lo dispuesto en el primer p�rrafo de este art�culo, las entidades

deber�n enterar a la Federaci�n el 100% de la retenci�n que deben efectuar del

Impuesto sobre la Renta correspondiente a los ingresos por salarios que las

entidades paguen con cargo a recursos federales.

Las entidades deber�n participar

a sus municipios o demarcaciones territoriales, el 100% de la recaudaci�n del

impuesto al que se refiere el p�rrafo primero de este art�culo, correspondiente

al personal que preste o desempe�e un servicio personal subordinado en el

municipio o demarcaci�n territorial de que se trate.

Art�culo

adicionado DOF 29-12-1997. Reformado DOF 31-12-1999, 09-12-2013

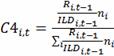

Art�culo 4o.- El

Fondo de Fiscalizaci�n y Recaudaci�n estar� conformado por un monto equivalente

al 1.25% de la recaudaci�n federal participable de cada ejercicio.

Las entidades que se ajusten a

lo establecido en el art�culo 10-A de esta Ley, recibir�n mensualmente un

anticipo por concepto del Fondo a que se refiere este art�culo, que ascender� a

la cantidad mensual promedio que corresponda a lo que la entidad recibi� en el

ejercicio de 2013 por concepto del Fondo de Fiscalizaci�n.

Adicionalmente, de forma

trimestral, se distribuir�n los recursos de este Fondo, disminuyendo las

cantidades entregadas mediante los anticipos se�alados en el p�rrafo anterior,

de acuerdo con la siguiente f�rmula:

![]()

Donde:

Ti,t es la participaci�n de la entidad i en

el a�o t.

Ti,13 es la participaci�n que la entidad i

recibi� en el a�o 2013, por concepto del Fondo de Fiscalizaci�n.

FOFIR13,t es la diferencia entre el

Fondo de Fiscalizaci�n y Recaudaci�n del a�o t y el Fondo de Fiscalizaci�n del

a�o 2013.

CVi,t son las cifras virtuales de la

entidad i en el a�o t que d� a conocer el Servicio de Administraci�n

Tributaria.

PIBi,t-1 es la informaci�n oficial del Producto

Interno Bruto del �ltimo a�o que d� a conocer el Instituto Nacional de

Estad�stica y Geograf�a para la entidad i.

VMi,t es el valor de la mercanc�a embargada

o asegurada por la entidad i en el a�o t que d� a conocer el Servicio de

Administraci�n Tributaria.

Ri,t es la recaudaci�n de impuestos y

derechos locales de la entidad i en el a�o t contenida en la �ltima cuenta

p�blica oficial y reportada en los formatos que emita la Secretar�a de Hacienda

y Cr�dito P�blico.

ILDi,t corresponde a la recaudaci�n de

impuestos y derechos que se recauden en la entidad i en el a�o t, contenida en

la �ltima cuenta p�blica oficial m�s las Participaciones Federales que se hayan

percibido en dicho ejercicio, incluyendo los incentivos derivados de la

aplicaci�n del Convenio de Colaboraci�n Administrativa en Materia Fiscal

Federal.

ni es la �ltima informaci�n oficial de

poblaci�n que d� a conocer el Instituto Nacional de Estad�stica y Geograf�a

para la entidad i.

![]() es la suma sobre todas las entidades de la variable que le

sigue.

es la suma sobre todas las entidades de la variable que le

sigue.

Para los efectos de la f�rmula a

que se refiere este art�culo, se considerar�n impuestos y derechos locales todos

aqu�llos que se recauden a nivel estatal, as� como el impuesto predial y los

derechos por suministro de agua que registren un flujo de efectivo.

Las cifras reportadas en la

cuenta p�blica oficial de los citados ingresos, que est�n relacionadas con el

otorgamiento de beneficios, programas, subvenciones, o subsidios, aun cuando

tengan una denominaci�n distinta en la legislaci�n local correspondiente, y que

est�n dirigidos a determinado sector de la poblaci�n o de la econom�a, no se

considerar�n ingresos para efectos de la determinaci�n de coeficientes de

participaciones.

En lo que corresponde a los

derechos, se considerar�n aquellas contribuciones establecidas en Ley por el

uso o aprovechamiento de los bienes del dominio p�blico de la entidad; as� como

por los servicios que presten las entidades en sus funciones de derecho

p�blico, excepto cuando se presten por organismos descentralizados u �rganos

desconcentrados. No obstante, se considerar�n los derechos a cargo de los

organismos p�blicos descentralizados que presten servicios exclusivos de las

entidades.

La f�rmula del Fondo de

Fiscalizaci�n y Recaudaci�n no ser� aplicable en el evento de que en el a�o de

c�lculo dicho Fondo sea inferior a la participaci�n que la totalidad de las

entidades hayan recibido en el 2013 por concepto del Fondo de Fiscalizaci�n. En

dicho supuesto, la distribuci�n se realizar� en funci�n de la cantidad

efectivamente generada en el a�o de c�lculo y de acuerdo con el coeficiente

efectivo que cada entidad haya recibido por concepto del Fondo de Fiscalizaci�n

en el a�o 2013.

Los municipios y demarcaciones

territoriales del Distrito Federal recibir�n como m�nimo el 20% de la

recaudaci�n que del Fondo de Fiscalizaci�n y Recaudaci�n corresponda a las

entidades.

La Secretar�a de Hacienda y

Cr�dito P�blico podr� verificar el cumplimiento de las labores de fiscalizaci�n

efectuadas por las entidades federativas en los t�rminos de este art�culo.

Art�culo

reformado DOF 30-12-1983. Derogado DOF 28-12-1989. Adicionado DOF 26-12-1990.

Reformado DOF 03-12-1993, 29-12-1993,

15-12-1995,

21-12-2007, 09-12-2013

Art�culo 4o-A.- La

recaudaci�n derivada de la aplicaci�n de las cuotas previstas en el art�culo

2o-A, fracci�n II de

I. ���� Del total

recaudado 9/11 corresponder� a las entidades federativas en funci�n del consumo

efectuado en su territorio, de acuerdo con la informaci�n que Petr�leos

Mexicanos y los dem�s permisionarios para el expendio al p�blico y la distribuci�n

de gasolinas y di�sel proporcione a la Secretar�a de Hacienda y Cr�dito

P�blico, complementada, en su caso, con la informaci�n del Servicio de

Administraci�n Tributaria y de la Comisi�n Reguladora de Energ�a, siempre y

cuando se encuentren adheridas al Sistema Nacional de Coordinaci�n Fiscal.

P�rrafo

reformado DOF 11-08-2014

������ Los

recursos que obtengan las entidades federativas, municipios y demarcaciones

territoriales, de acuerdo a lo previsto en esta fracci�n, podr�n afectarse en

t�rminos del art�culo 9o. de esta Ley, siempre que la afectaci�n

correspondiente en ning�n caso exceda del 25% de los recursos que les

correspondan.

������ Trat�ndose

de obligaciones pagaderas en dos o m�s ejercicios fiscales, para cada a�o podr�

destinarse al servicio de las mismas lo que resulte mayor entre aplicar el

porcentaje a que se refiere el p�rrafo anterior a los recursos correspondientes

al a�o de que se trate o a los recursos correspondientes al a�o en que las

obligaciones hayan sido contratadas.

Fracci�n

reformada DOF 09-12-2013

II.

��� Del total recaudado con motivo de la aplicaci�n de las

cuotas, 2/11 se destinar�n a un Fondo de Compensaci�n, el cual se distribuir�

entre las 10 entidades federativas que, de acuerdo con la �ltima informaci�n

oficial del Instituto Nacional de Estad�stica y Geograf�a, tengan los menores

niveles de Producto Interno Bruto per c�pita no minero y no petrolero. �ste se

obtendr� de la diferencia entre el Producto Interno Bruto Estatal total y el

Producto Interno Bruto Estatal Minero, incluyendo todos los rubros contenidos

en el mismo.

El Fondo de Compensaci�n se distribuir�

conforme a la f�rmula siguiente:

Donde:

Ti,t es la transferencia de la

entidad i en el a�o t.

PIBpci,t-1 es el �ltimo

Producto Interno Bruto per c�pita no minero y no petrolero de la entidad i

construido con los �ltimos datos oficiales del Instituto Nacional de

Estad�stica y Geograf�a.

FCt es el Fondo de

Compensaci�n en el a�o t.

![]() es la sumatoria de la variable que le

sigue.

es la sumatoria de la variable que le

sigue.

La Secretar�a de Hacienda y Cr�dito

P�blico enterar� a las entidades las cantidades a que se refiere este art�culo,

dentro del mes siguiente al entero de dichas cantidades por parte de Petr�leos

Mexicanos, de los permisionarios para actividades de tratamiento y refinaci�n

de petr�leo, y por aqu�llos que realicen la importaci�n al pa�s de gasolinas y

diesel.

P�rrafo

reformado DOF 11-08-2014

La Comisi�n Permanente de Funcionarios Fiscales,

en conjunto con la Secretar�a de Hacienda y Cr�dito P�blico, deber� presentar

al Congreso de la Uni�n una evaluaci�n sobre los resultados y desempe�o del

Fondo a que se refiere esta fracci�n, as� como sobre la conveniencia de

conservar o modificar las reglas de su distribuci�n. Dicha evaluaci�n deber�

presentarse en el mes de enero del a�o 2018 y posteriormente cada 5 a�os en

caso de no modificarse las reglas de distribuci�n.

Fracci�n

reformada DOF 09-12-2013

Los municipios y demarcaciones

territoriales recibir�n como m�nimo el 20% de la recaudaci�n que corresponda a

las entidades federativas en t�rminos de este art�culo. La distribuci�n del

porcentaje mencionado por parte de las entidades federativas a los municipios y

demarcaciones territoriales deber� realizarse cuando menos en un 70% atendiendo

a los niveles de poblaci�n.

Las entidades deber�n incluir en

las publicaciones a que se refiere el art�culo 6o., �ltimo p�rrafo de esta Ley,

los recursos que en t�rminos de este art�culo correspondan a sus municipios, y

en el caso del Distrito Federal, a sus demarcaciones territoriales, as� como

acreditar su cumplimiento a la Secretar�a de Hacienda y Cr�dito P�blico.

P�rrafo

declarado inv�lido por sentencia de la SCJN a Acci�n de Inconstitucionalidad

DOF 11-07-2008. Reformado DOF 09-12-2013

Art�culo

adicionado DOF 21-12-2007

Art�culo 4o-B. El

Fondo de Extracci�n de Hidrocarburos estar� conformado por los recursos que le

transfiera el Fondo Mexicano del Petr�leo para la Estabilizaci�n y el

Desarrollo, en t�rminos del art�culo 91 de la Ley Federal de Presupuesto y

Responsabilidad Hacendaria.

P�rrafo

reformado DOF 31-12-2008, 11-08-2014

El Fondo a que se refiere este

art�culo ser� distribuido entre aquellas entidades que formen parte de la

clasificaci�n de extracci�n de petr�leo y gas definida en el �ltimo censo

econ�mico realizado por el Instituto Nacional de Estad�stica y Geograf�a, de

acuerdo a la f�rmula siguiente:

![]()

Donde FEXHIt se refiere al Fondo de Extracci�n

de Hidrocarburos en el a�o a repartir.

es el coeficiente relativo a la extracci�n de petr�leo

y gas.

es el coeficiente relativo a la producci�n de gas

asociado y no asociado.

EXPi,t-1 es el valor de extracci�n bruta de

los hidrocarburos de la entidad federativa i conforme a la clasificaci�n de

extracci�n de petr�leo y gas definida en el �ltimo censo econ�mico realizado

por el Instituto Nacional de Estad�stica y Geograf�a.

EXGi,t-1 es el volumen de producci�n de gas

natural asociado y no asociado de la entidad i, en el a�o anterior para el cual

se realiza el c�lculo, seg�n el Sistema de Informaci�n Energ�tica.

![]() es la sumatoria de la variable que le sigue,

sobre las entidades que formen parte de la clasificaci�n de extracci�n de

petr�leo y gas definida en el �ltimo censo econ�mico realizado por el Instituto

Nacional de Estad�stica y Geograf�a.

es la sumatoria de la variable que le sigue,

sobre las entidades que formen parte de la clasificaci�n de extracci�n de

petr�leo y gas definida en el �ltimo censo econ�mico realizado por el Instituto

Nacional de Estad�stica y Geograf�a.

P�rrafo

con �f�rmula� reformado DOF 31-12-2008, 09-12-2013

La Secretar�a de Hacienda y

Cr�dito P�blico enterar� a las entidades federativas las cantidades

correspondientes mensualmente, de forma provisional y, en su caso, efectuar� el

ajuste anual que corresponda, conforme a las disposiciones que al efecto emita.

P�rrafo

reformado DOF 11-08-2014

Los municipios recibir�n cuando

menos el 20% de los recursos percibidos por las entidades federativas,

incluyendo las cantidades que se perciban en tal caso por concepto de

compensaci�n.

P�rrafo

reformado DOF 09-12-2013

Las entidades adheridas al

Sistema Nacional de Coordinaci�n Fiscal que reciban ingresos por concepto del

Fondo a que hace referencia el presente art�culo, podr�n celebrar con la

Federaci�n un convenio a fin de que los ingresos excedentes respecto a lo

estimado y calendarizado en las disposiciones aplicables, se destinen en un

porcentaje establecido en el citado convenio al Fondo de Estabilizaci�n de

Extracci�n de Hidrocarburos.

P�rrafo

adicionado DOF 09-12-2013

El Fondo de Estabilizaci�n de

Extracci�n de Hidrocarburos tendr� por finalidad compensar la disminuci�n en la

ministraci�n de los recursos obtenidos por el Fondo de Extracci�n de

Hidrocarburos, respecto a lo estimado y calendarizado para el ejercicio fiscal

en cuesti�n.

P�rrafo

adicionado DOF 09-12-2013

El Fondo de Estabilizaci�n de Extracci�n

de Hidrocarburos se sujetar� a las reglas de operaci�n que al efecto emita la

Secretar�a de Hacienda y Cr�dito P�blico, previa opini�n de las entidades que

reciban ingresos por concepto del Fondo de Extracci�n de Hidrocarburos.

P�rrafo

adicionado DOF 09-12-2013

Art�culo

adicionado DOF 21-12-2007

Art�culo 5o.- Los

c�lculos de participaciones a que se refieren los art�culos 2o. y 2o.-A de esta

Ley se har�n para todas las entidades, aunque algunas o varias de ellas no se

encuentren adheridas al Sistema Nacional de Coordinaci�n Fiscal. Las

participaciones que correspondan a las entidades que dejen de estar adheridas

al Sistema Nacional de Coordinaci�n Fiscal ser�n deducidas del Fondo General de

Participaciones, del Fondo de Fomento Municipal y del Fondo de Fiscalizaci�n y

Recaudaci�n.

Art�culo

reformado DOF 31-12-1981, 31-12-1987, 28-12-1989, 21-12-2007, 09-12-2013

Art�culo 6o.- Las

participaciones federales que recibir�n los Municipios del total del Fondo

General de Participaciones incluyendo sus incrementos, nunca ser�n inferiores

al 20% de las cantidades que correspondan al Estado, el cual habr� de

cubr�rselas. Las legislaturas locales establecer�n su distribuci�n entre los

Municipios mediante disposiciones de car�cter general, atendiendo

principalmente a los incentivos recaudatorios y principios resarcitorios, en la

parte municipal, considerados en el art�culo 2o. del presente ordenamiento.

P�rrafo

reformado DOF 28-12-1989, 09-12-2013

La

Federaci�n entregar� las participaciones a los municipios por conducto de los

Estados; dentro de los cinco d�as siguientes a aquel en que el Estado las

reciba; el retraso dar� lugar al pago de intereses, a la tasa de recargos que

establece el Congreso de la Uni�n para los casos de pago a plazos de

contribuciones; en caso de incumplimiento la Federaci�n har� la entrega directa

a los Municipios descontando la participaci�n del monto que corresponda al

Estado, previa opini�n de la Comisi�n Permanente de Funcionarios Fiscales.

P�rrafo

reformado DOF 31-12-1982, 30-12-1983

Los

municipios y, trat�ndose del Distrito Federal, sus demarcaciones territoriales,

recibir�n como m�nimo el 20% de la recaudaci�n que corresponda al Estado en los

t�rminos del �ltimo p�rrafo del art�culo 2o. de esta Ley.

P�rrafo

adicionado DOF 31-12-1982. Reformado DOF 28-12-1989, 20-12-1991, 30-12-1996,

21-12-2007

Las participaciones ser�n

cubiertas en efectivo, no en obra, sin condicionamiento alguno y no podr�n ser

objeto de deducciones, sin perjuicio de lo dispuesto en el art�culo 9 de esta

Ley. Los Gobiernos de las entidades, a m�s tardar el 15 de febrero, deber�n

publicar en su Peri�dico Oficial, as� como en su p�gina oficial de Internet el

calendario de entrega, porcentaje, f�rmulas y variables utilizadas, as� como

los montos estimados, de las participaciones que las entidades reciban y de las

que tengan obligaci�n de participar a sus municipios o demarcaciones

territoriales. Tambi�n deber�n publicar trimestralmente en el Peri�dico

Oficial, as� como en la p�gina oficial de Internet del gobierno de la entidad,

el importe de las participaciones entregadas y, en su caso, el ajuste realizado

al t�rmino de cada ejercicio fiscal. La Secretar�a de Hacienda y Cr�dito

P�blico publicar� en el Diario Oficial de la Federaci�n la lista de las

entidades que incumplan con esta disposici�n. Las publicaciones anteriores se

deber�n realizar conforme a los lineamientos que al efecto emita la Secretar�a

de Hacienda y Cr�dito P�blico.

P�rrafo

adicionado DOF 30-12-1983. Reformado DOF 31-12-2000, 14-07-2003, 21-12-2007,

09-12-2013

El incumplimiento a las

obligaciones de informaci�n previstas en este art�culo ser� sancionado en los

t�rminos de la legislaci�n en materia de responsabilidades administrativas de

los servidores p�blicos.

P�rrafo

adicionado DOF 09-12-2013

Art�culo

reformado DOF 31-12-1981

Art�culo

7o.- El Fondo General de Participaciones se determinar� por cada

ejercicio fiscal de la Federaci�n, la cual en forma provisional har� un c�lculo

mensual considerando la recaudaci�n federal participable obtenida en el mes

inmediato anterior. En igual forma se proceder� con las participaciones a que

se refieren los art�culos 2o.-A, fracciones I y III, y 3o.-A de esta Ley.

P�rrafo

reformado DOF 28-12-1989, 29-12-1993, 15-12-1995

Las

Entidades dentro del mismo mes en que se realice el c�lculo mencionado en el

p�rrafo que antecede, recibir�n las cantidades que les correspondan conforme a

esta Ley, en concepto de anticipos a cuenta de participaciones.

Cada

cuatro meses la Federaci�n realizar� un ajuste de las participaciones,

efectuando el c�lculo sobre la recaudaci�n obtenida en ese per�odo. Las

diferencias resultantes ser�n liquidadas dentro de los dos meses siguientes.

A

m�s tardar dentro de los 30 d�as posteriores a que el Ejecutivo Federal

presente la Cuenta P�blica del a�o anterior a la C�mara de Diputados del H.

Congreso de la Uni�n para su revisi�n, la Federaci�n determinar� las

participaciones que correspondan a la recaudaci�n obtenida en el ejercicio,

aplicar� las cantidades que hubiera afectado provisionalmente a los Fondos y

formular� de inmediato las liquidaciones que procedan.

P�rrafo

reformado DOF 31-12-1999

Durante

los primeros cinco meses de cada ejercicio, las participaciones en el Fondo

General de Participaciones a que se refiere la f�rmula del art�culo 2o., as�

como las que se establecen en los art�culos 2o.-A, fracciones I y III y 3o.-A

de esta Ley, se calcular�n provisionalmente con los coeficientes del ejercicio

inmediato anterior, en tanto se cuente con la informaci�n necesaria para

calcular los nuevos coeficientes.

P�rrafo

adicionado DOF 28-12-1989. Reformado DOF 26-12-1990, 29-12-1993, 15-12-1995,

21-12-2007

Fe de

erratas al art�culo DOF 12-02-1979. Reformado DOF 30-12-1983. Fe de erratas DOF

28-03-1984. Reformado DOF 31-12-1986,

31-12-1987

Art�culo

8o.- Para los efectos de las participaciones a que esta Ley se refiere

y de los incentivos que se establezcan en los convenios de colaboraci�n

administrativa, las Entidades, los Municipios y la Federaci�n estar�n al

resultado de la determinaci�n y pago, que hubieren efectuado de cr�ditos

fiscales derivados de la aplicaci�n de leyes sobre ingresos federales.

P�rrafo

reformado DOF 31-12-1981, 15-12-1995

La

Federaci�n por conducto de la Secretar�a de Hacienda y Cr�dito P�blico

informar� bajo los lineamientos que se establezcan, del comportamiento de las

participaciones a las partes beneficiadas.

P�rrafo

adicionado DOF 31-12-1981

Reforma

DOF 26-12-1990: Derog� del art�culo el entonces p�rrafo segundo

Art�culo 9o.- Las

participaciones que correspondan a las Entidades y los Municipios son inembargables;

no pueden afectarse a fines espec�ficos, ni estar sujetas a retenci�n, salvo

aqu�llas correspondientes al Fondo General de Participaciones, al Fondo de

Fomento Municipal y a los recursos a los que se refiere el art�culo 4-A,

fracci�n I, de la presente Ley, que podr�n ser afectadas en garant�a, como

fuente de pago de obligaciones contra�das por las Entidades o los Municipios, o

afectadas en ambas modalidades, con autorizaci�n de las legislaturas locales e

inscritas en el Registro P�blico �nico, de conformidad con el Cap�tulo VI del

T�tulo Tercero de la Ley de Disciplina Financiera de las Entidades Federativas

y los Municipios, a favor de la Federaci�n, de las instituciones de Cr�dito que

operen en territorio nacional, as� como de las personas f�sicas o morales de

nacionalidad mexicana.

Los Municipios podr�n convenir

que la Entidad correspondiente afecte sus participaciones o aportaciones

susceptibles de afectaci�n, para efectos de lo establecido en el p�rrafo

anterior de este art�culo.

No estar�n sujetas a lo

dispuesto en el primer p�rrafo de este art�culo, las compensaciones que se

requieran efectuar a las Entidades como consecuencia de ajustes en

participaciones o de descuentos originados del incumplimiento de metas pactadas

con la Federaci�n en materia de administraci�n de contribuciones. Asimismo,

proceder�n las compensaciones entre las participaciones federales e incentivos

de las Entidades y de los Municipios y las obligaciones que tengan con la

Federaci�n, cuando exista acuerdo entre las partes interesadas o esta Ley as�

lo autorice.

Fe de

erratas al art�culo DOF 12-02-1979. Reformado DOF 31-12-1981. Fe de erratas DOF

15-04-1982. Reformado DOF 30-12-1983,

28-12-1989,

26-12-1990, 15-12-1995, 21-12-2007, 09-12-2013, 27-04-2016

Art�culo

9-A.- La Federaci�n, a trav�s de la Secretar�a

de Hacienda y Cr�dito P�blico, y los estados y municipios en donde existan

puentes de peaje operados por la primera, podr�n convenir en crear fondos cuyos

recursos se destinen a la construcci�n, mantenimiento, reparaci�n y ampliaci�n

de obras de vialidad en aquellos municipios donde se ubiquen dichos puentes o,

en su caso, a la realizaci�n de obras de infraestructura o gasto de inversi�n,

de impacto regional directamente en la zona donde se encuentre el cobro del peaje,

sin que en ning�n caso tales recursos se destinen al gasto corriente.

La

aportaci�n a los fondos mencionados se har� por el estado, por el municipio o,

cuando as� lo acordaren, por ambos, en un 20% del monto que aporte la

Federaci�n, sin que la aportaci�n de �sta exceda de un 25% del monto total de

los ingresos brutos que obtenga por la operaci�n del puente de peaje de que se

trate. La aportaci�n federal se distribuir� como sigue: municipios 50% y

estados 50%.

Para

que un municipio donde exista un puente o varios pueda ser sujeto de

participaci�n de estos fondos, deber� acreditar un nivel recaudatorio de al

menos un 50% m�s uno de la recaudaci�n potencial de su impuesto predial en el

a�o inmediato anterior a la firma del convenio; en su defecto, podr� convenir

un acuerdo de mejora recaudatoria de la Hacienda P�blica local con la

Federaci�n, para poder aplicar a la creaci�n de estos fondos en el ejercicio

fiscal siguiente, siempre y cuando cumpla con el requisito de recaudaci�n

se�alado con anterioridad.

En

el caso de que el nivel recaudatorio, una vez firmado el convenio, se encuentre

por debajo del 50%, la cantidad de recursos se ver� reducida de manera

proporcional a la disminuci�n porcentual del nivel recaudatorio. Si en el

momento de firmar nuevamente el convenio, el municipio se encuentra en este

supuesto, no ser� sujeto de refrendo el convenio citado hasta no cumplir

nuevamente con el nivel recaudatorio exigido y hasta el pr�ximo ejercicio

fiscal.

El

aforo vehicular de los puentes estar� sujeto a las disposiciones aplicables de

la Ley Federal de Transparencia y Acceso a la Informaci�n P�blica

Gubernamental.

Lo

se�alado en el presente art�culo no ser� aplicable trat�ndose de los puentes

administrados por el fideicomiso n�mero 1936 del Fondo de Apoyo al Rescate

Carretero.

Art�culo

adicionado DOF 20-07-1992. Reformado DOF 15-12-1995, 14-07-2003, 30-12-2003

CAPITULO II

Del Sistema Nacional de Coordinaci�n

Fiscal

Art�culo

10.- Las Entidades que deseen adherirse al Sistema Nacional de

Coordinaci�n Fiscal para recibir las participaciones que establezca esta Ley,

lo har�n mediante convenio que celebren con la Secretar�a de Hacienda y Cr�dito

P�blico, que deber� ser autorizado o aprobado por su legislatura. Tambi�n, con autorizaci�n

de la legislatura podr�n dar por terminado el convenio.

P�rrafo

reformado DOF 31-12-2000

La

Secretar�a de Hacienda y Cr�dito P�blico y el Gobierno de la Entidad de que se

trate, ordenar�n la publicaci�n en el Diario Oficial de la Federaci�n y en el

Peri�dico Oficial de la Entidad, respectivamente, del convenio celebrado, por

el cual la Entidad se adhiera; del acto por el que se separe del sistema; y de

los decretos de la Legislatura de la Entidad por los cuales se autoricen o se

aprueben dichos actos, que surtir�n efectos a partir del d�a siguiente a la

publicaci�n que se efect�e en �ltimo lugar.

P�rrafo

reformado DOF 31-12-2000

La

adhesi�n al Sistema Nacional de Coordinaci�n Fiscal deber� llevarse a cabo

integralmente y no s�lo en relaci�n con algunos de los ingresos de la

Federaci�n.

Las

Entidades que no deseen adherirse al Sistema Nacional de Coordinaci�n Fiscal,

participar�n en los impuestos especiales a que se refiere el inciso 5o. de la

fracci�n XXIX, del art�culo 73 constitucional, en los t�rminos que establecen

las leyes respectivas.

P�rrafo

reformado DOF 31-12-2000

Reforma

DOF 31-12-2000: Derog� del art�culo el entonces p�rrafo cuarto

Art�culo

10-A.- Las entidades federativas que opten por

coordinarse en derechos, no mantendr�n en vigor derechos estatales o

municipales por:

Fe de

erratas al p�rrafo DOF 15-04-1982. Reformado DOF 31-12-1987, 28-12-1989

I.- ���� Licencias, anuencias previas

al otorgamiento de las mismas, en general concesiones, permisos o

autorizaciones, o bien obligaciones y requisitos que condicionen el ejercicio

de actividades comerciales o industriales y de prestaci�n de servicios.

Asimismo, los que resulten como consecuencia de permitir o tolerar excepciones

a una disposici�n administrativa tales como la ampliaci�n de horario, con

excepci�n de las siguientes:

P�rrafo

reformado DOF 03-12-1993

a).- �� Licencias de

construcci�n.

b).- �� Licencias o permisos

para efectuar conexiones a las redes p�blicas de agua y alcantarillado.

c).- �� Licencias para

fraccionar o lotificar terrenos.

d).- �� Licencias para conducir

veh�culos.

e).- �� Expedici�n de placas y

tarjeta para la circulaci�n de veh�culos.

f).- ��� Licencias, permisos o

autorizaciones para el funcionamiento de establecimientos o locales, cuyos

giros sean la enajenaci�n de bebidas alcoh�licas o la prestaci�n de servicios

que incluyan el expendio de dichas bebidas, siempre que se efect�en total o parcialmente

con el p�blico en general.

Inciso

adicionado DOF 15-12-1995

g).- �� Licencias, permisos o

autorizaciones para la colocaci�n de anuncios y carteles o la realizaci�n de

publicidad, excepto los que se realicen por medio de televisi�n, radio,

peri�dicos y revistas.

Inciso

adicionado DOF 15-12-1995

II.- ���� Registros o cualquier

acto relacionado con los mismos, a excepci�n de los siguientes:

a).- �� Registro Civil

b).- �� Registro de la

Propiedad y del Comercio.

III.- ��� Uso de las v�as p�blicas

o la tenencia de bienes sobre las mismas. No se considerar�n comprendidos

dentro de lo dispuesto en esta fracci�n los derechos de estacionamiento de

veh�culos, el uso de la v�a p�blica por comerciantes ambulantes o con puestos

fijos o semifijos, ni por el uso o tenencia de anuncios.

Fracci�n

reformada DOF 28-12-1989, 15-12-1995

IV.- �� Actos de inspecci�n y

vigilancia.

V.- ��� Los conceptos a que se refieren las fracciones anteriores, sin excepci�n

alguna, en relaci�n con las actividades o servicios que realicen o presten las

personas respecto del uso, goce, explotaci�n o aprovechamiento de bienes de

dominio p�blico en materia el�ctrica, de hidrocarburos o de telecomunicaciones.

Fracci�n

adicionada DOF 27-04-2016

Los

derechos locales o municipales no podr�n ser diferenciales considerando el tipo

de actividad a que se dedique el contribuyente, excepto trat�ndose de derechos

diferenciales por los conceptos a los que se refieren los incisos del a) al g)

de la fracci�n I y la fracci�n III.

P�rrafo

reformado DOF 15-12-1995

Las

certificaciones de documentos as� como la reposici�n de �stos por extrav�o o

destrucci�n parcial o total, no quedar� comprendida dentro de lo dispuesto en

las fracciones I y II de este art�culo. Tampoco quedan comprendidas las concesiones

por el uso o aprovechamiento de bienes pertenecientes a las Entidades

Federativas o a los Municipios.

Fe de

erratas al p�rrafo DOF 15-04-1982

En

ning�n caso lo dispuesto en este art�culo, se entender� que limita la facultad

de los Estados y Municipios para requerir licencias, registros, permisos o

autorizaciones, otorgar concesiones y realizar actos de inspecci�n y

vigilancia. Para el ejercicio de estas facultades no se podr� exigir cobro

alguno, con las salvedades expresamente se�aladas en este art�culo.

P�rrafo

reformado DOF 03-12-1993

Para

los efectos de coordinaci�n con las Entidades, se considerar�n derechos, a�n

cuando tengan una denominaci�n distinta en la legislaci�n local

correspondiente, las contribuciones que tengan las caracter�sticas de derecho

conforme al C�digo Fiscal de la Federaci�n y la Ley de Ingresos de la

Federaci�n.

Tambi�n

se considerar�n como derechos para los efectos de este art�culo, las

contribuciones u otros cobros, cualquiera que sea su denominaci�n, que tengan

la caracter�stica de derechos de acuerdo con el C�digo Fiscal de la Federaci�n,

aun cuando se cobren por concepto de aportaciones, cooperaciones, donativos,

productos, aprovechamientos o como garant�a de pago por posibles infracciones.

P�rrafo

adicionado DOF 03-12-1993

Reforma

DOF 31-12-2000: Derog� del art�culo el entonces p�rrafo s�ptimo

Art�culo

adicionado DOF 31-12-1981

Art�culo

10-B.- Las Entidades podr�n no coordinarse en derechos

sin perjuicio de continuar adheridas al Sistema Nacional de Coordinaci�n

Fiscal.

P�rrafo

reformado DOF 31-12-2000

La

Secretar�a de Hacienda y Cr�dito P�blico har� la declaratoria de las Entidades

que no tienen establecido o suspendan el cobro de los derechos a que se refiere

el art�culo anterior y que, por lo tanto, est�n coordinadas en esta materia, la

cual se publicar� en el Peri�dico Oficial de la Entidad y en el Diario Oficial

de la Federaci�n.

P�rrafo

reformado DOF 31-12-2000

Cuando

en la legislaci�n de alguna entidad o municipio se establezcan derechos que

contravengan lo dispuesto en el art�culo que antecede, la Secretar�a de

Hacienda y Cr�dito P�blico har� del conocimiento de la entidad de que se trate

la violaci�n espec�fica, para que en un plazo de cinco d�as manifieste lo que a

su derecho convenga. Transcurrido dicho plazo la propia Secretar�a, en su caso,

emitir� la declaratoria correspondiente, misma que se publicar� en el Diario

Oficial de la Federaci�n y empezar� a regir a partir del d�a siguiente al de su

publicaci�n, quedando sin efectos la coordinaci�n en materia de derechos en

esta �ltima fecha. En el caso de que el Estado est� inconforme con esta

declaratoria, podr� acudir ante la Suprema Corte de Justicia de la Naci�n en

los t�rminos del art�culo 12 de esta Ley.

P�rrafo

reformado DOF 03-12-1993

Art�culo

adicionado DOF 31-12-1981

Art�culo 10-C.- Las

entidades adheridas al Sistema Nacional de Coordinaci�n Fiscal, sin que se

considere un incumplimiento de los convenios a que se refiere el art�culo 10 de

esta Ley ni de lo dispuesto en el art�culo 41 de

I.����������� No se establezcan tratamientos

especiales de ning�n tipo.

II.���������� La tasa �nica aplicable

sea del 4.5% sobre el precio de enajenaci�n del bien de que se trate.

III.��������� La base no incluya los

impuestos al valor agregado ni especial sobre producci�n y servicios.

IV.�������� El impuesto no sea

acreditable contra otros impuestos locales o federales.

V.��������� No se traslade en forma expresa y por

separado el impuesto a las personas que adquieran los bienes. El traslado del

impuesto deber� incluirse en el precio correspondiente, sin que se considere

que forma parte del precio de venta al p�blico, ni se entienda violatorio de

precios o tarifas, incluyendo los oficiales.

VI.�������� El impuesto se cause en

el momento en que efectivamente se perciban los ingresos y sobre el monto que

de ellos se perciba.

VII.������� El impuesto no se aplique

en dos o m�s etapas del proceso de comercializaci�n.

VIII. ������ (Se deroga).

Fracci�n

declarada inv�lida por sentencia de la SCJN a Acci�n de Inconstitucionalidad

DOF 11-07-2008. Derogada DOF 09-12-2013

Las entidades

podr�n convenir con el Ejecutivo Federal, a trav�s de

Los

municipios recibir�n como m�nimo el 20% de la recaudaci�n que corresponda a las

entidades federativas en t�rminos de este art�culo. Trat�ndose del Distrito

Federal, la distribuci�n de dichos recursos se efectuar� a sus demarcaciones

territoriales.

Art�culo

adicionado DOF 21-12-2007

Art�culo 10-D.- Para los efectos de lo

previsto en el art�culo 10-C de esta Ley, se estar� a lo siguiente:

I.����������� Ser�n aplicables las definiciones

establecidas en

II. ��������� Se considerar� que la venta o consumo

final de los bienes se efect�a en el territorio de una entidad cuando en el

mismo se realice la entrega de los mismos por parte del productor, envasador,

distribuidor o importador, seg�n sea el caso, para su posterior venta al

p�blico en general o consumo.

Fracci�n

declarada inv�lida por sentencia de la SCJN a Acci�n de Inconstitucionalidad

DOF 11-07-2008. Reformada DOF 09-12-2013

Reforma

DOF 09-12-2013: Derog� del art�culo el entonces p�rrafo segundo

Art�culo

adicionado DOF 21-12-2007

Art�culo 10-E.- Las entidades que est�n

adheridas al Sistema Nacional de Coordinaci�n Fiscal deber�n llevar un registro

estatal vehicular, que se integrar� con los datos de los veh�culos que los

contribuyentes inscriban o registren en la circunscripci�n territorial de cada

entidad.

Los

datos de los veh�culos y de los contribuyentes que deber� contener el registro

estatal vehicular ser�n:

I.����������� El n�mero de identificaci�n

vehicular.

II.���������� Las caracter�sticas

esenciales del veh�culo: marca, modelo, a�o modelo, n�mero de cilindros, origen

o procedencia, n�mero de motor, n�mero de chasis y n�mero de placas.

III.��������� El nombre, denominaci�n o raz�n social,

domicilio del propietario y, en su caso, el Registro Federal de Contribuyentes.

Para

efecto de intercambio de informaci�n, el registro estatal vehicular estar�

enlazado a los medios o sistemas de

Art�culo

adicionado DOF 21-12-2007

Art�culo

11.- Cuando alguna entidad que se hubiera adherido al Sistema Nacional

de Coordinaci�n Fiscal viole lo previsto por los art�culos 73 fracci�n XXIX,

117 fracciones IV a VII y IX o 118 fracci�n I, de la Constituci�n Pol�tica de

los Estados Unidos Mexicanos o falte al cumplimiento del o de los convenios

celebrados con la Secretar�a de Hacienda y Cr�dito P�blico, �sta, oyendo a la

entidad afectada y teniendo en cuenta el dictamen t�cnico que formule la

Comisi�n Permanente de Funcionarios Fiscales, podr� disminuir las

participaciones de la entidad en una cantidad equivalente al monto estimado de

la recaudaci�n que la misma obtenga o del est�mulo fiscal que otorgue, en

contravenci�n a dichas disposiciones.

La

Secretar�a de Hacienda y Cr�dito P�blico comunicar� esta resoluci�n a la

entidad de que se trate, se�alando la violaci�n que la motiva, para cuya

correcci�n la entidad contar� con un plazo m�nimo de tres meses. Si la entidad

no efectuara la correcci�n se considerar� que deja de estar adherida al Sistema

Nacional de Coordinaci�n Fiscal. La Secretar�a de Hacienda y Cr�dito P�blico

har� la declaratoria correspondiente, la notificar� a la entidad de que se

trate y ordenar� la publicaci�n de la misma en el Diario Oficial de la

Federaci�n. Dicha declaratoria surtir� sus efectos 90 d�as despu�s de su

publicaci�n.

Las

cantidades en que se reduzcan las participaciones de una entidad, en los

t�rminos de este precepto, incrementar�n al Fondo General de Participaciones en

el siguiente a�o.

P�rrafo

reformado DOF 28-12-1989, 21-12-2007

Art�culo 11-A.- Las personas que resulten

afectadas por incumplimiento de las disposiciones del Sistema Nacional de

Coordinaci�n Fiscal y de las de coordinaci�n en materia de derechos podr�n

presentar recurso de inconformidad ante

P�rrafo

reformado DOF 26-12-1990, 21-12-2007

El

recurso de inconformidad, podr� presentarse por un conjunto de contribuyentes

que tengan un representante com�n. Para estos efectos los sindicatos, las

c�maras de comercio y de industria y sus confederaciones, podr�n fungir como

representantes.

P�rrafo

adicionado DOF 26-12-1990

El

recurso de inconformidad se tramitar� conforme a las disposiciones que sobre el

recurso de revocaci�n establece el C�digo Fiscal de la Federaci�n, con las

siguientes modalidades:

I.- �� La

Secretar�a de Hacienda y Cr�dito P�blico oir� a la entidad de que se trate.

II.- �� La

Secretar�a de Hacienda y Cr�dito P�blico solicitar� un dictamen t�cnico a la

Junta de Coordinaci�n Fiscal.

III.- � El

plazo para resolver el recurso ser� de un mes a partir de la fecha en que la

Secretar�a de Hacienda y Cr�dito P�blico reciba el dictamen a que se refiere la

fracci�n anterior.

IV.- La

resoluci�n podr� ordenar a la Tesorer�a de la Federaci�n la devoluci�n de las

cantidades indebidamente cobradas, con cargo a las participaciones de la entidad.

A estas devoluciones les ser� aplicable lo que al respecto establece el C�digo

Fiscal de la Federaci�n.

La resoluci�n

podr� ser impugnada por los promoventes del recurso ante el Tribunal Federal de

Justicia Fiscal y Administrativa y por la entidad afectada ante

P�rrafo

reformado DOF 31-12-2000, 21-12-2007

Reforma

DOF 21-12-2007: Derog� del art�culo el entonces p�rrafo quinto

Art�culo

adicionado DOF 28-12-1989

Art�culo

12.- La Entidad inconforme con la declaratoria por la que se considera

que deja de estar adherida al Sistema Nacional de Coordinaci�n Fiscal podr�

ocurrir ante la Suprema Corte de Justicia de la Naci�n, conforme al art�culo

105 de la Constituci�n Pol�tica de los Estados Unidos Mexicanos y de la Ley

Org�nica del Poder Judicial Federal, demandando la anulaci�n de la declaratoria

que se haya dictado conforme al art�culo anterior de esta Ley.

P�rrafo

reformado DOF 31-12-2000

Desde

la admisi�n de la demanda se suspender�n los efectos de la declaratoria

impugnada, por 150 d�as. El fallo de la Suprema Corte de Justicia de la Naci�n

producir� efectos 30 d�as despu�s de su publicaci�n en el Diario Oficial de la

Federaci�n.

La

Suprema Corte de Justicia de la Naci�n ordenar� la publicaci�n en el Diario

Oficial de la Federaci�n, tanto de la suspensi�n de los efectos de la

declaratoria impugnada, como de los puntos resolutivos del fallo de la Suprema

Corte de Justicia de la Naci�n.

En

caso de que la Secretar�a de Hacienda y Cr�dito P�blico infringiera las

disposiciones legales y convenios relativos a la coordinaci�n fiscal en

perjuicio de un entidad federativa, �sta podr� reclamar su cumplimiento ante la

Suprema Corte de Justicia de la Naci�n, siguiendo, en lo aplicable el

procedimiento establecido en la Ley Reglamentaria de las fracciones I y II del

art�culo 105 de la Constituci�n Pol�tica de los Estados Unidos Mexicanos.

P�rrafo

reformado DOF 15-12-1995

Reforma

DOF 11-05-1995: Derog� del art�culo los entonces p�rrafos segundo, tercero y

cuarto

CAPITULO III

De la Colaboraci�n Administrativa entre

las Entidades y la Federaci�n

Art�culo

13.- El Gobierno Federal, por conducto de la Secretar�a de Hacienda y Cr�dito

P�blico, y los Gobiernos de las Entidades que se hubieran adherido al Sistema

Nacional de Coordinaci�n Fiscal, podr�n celebrar convenios de coordinaci�n en

materia de administraci�n de ingresos federales, que comprender�n las funciones

de Registro Federal de Contribuyentes, recaudaci�n, fiscalizaci�n y

administraci�n, que ser�n ejercidas por las autoridades fiscales de las

Entidades o de los Municipios cuando as� se pacte expresamente.

En

los convenios a que se refiere este art�culo se especificar�n los ingresos de

que se trate, las facultades que ejercer�n y las limitaciones de las mismas.

Dichos convenios se publicar�n en el Peri�dico Oficial de la Entidad y en el

Diario Oficial de la Federaci�n, y surtir�n sus efectos a partir de las fechas

que en el propio convenio se establezcan o, en su defecto, a partir del d�a

siguiente de la publicaci�n en el Diario Oficial de la Federaci�n.

La

Federaci�n o la Entidad podr�n dar por terminados parcial o totalmente los

convenios a que se refiere este precepto, terminaci�n que ser� publicada y

tendr� efectos conforme al p�rrafo anterior.

En

los convenios se�alados en este precepto se fijar�n las percepciones que recibir�n

las Entidades o sus Municipios, por las actividades de administraci�n fiscal

que realicen.

Fe de

erratas al art�culo DOF 12-02-1979. Reformado DOF 30-12-1980, 15-12-1995,

31-12-2000

Art�culo

14.- Las autoridades fiscales de las entidades que se encuentren

adheridas al Sistema Nacional de Coordinaci�n Fiscal y las de sus Municipios,

en su caso, ser�n consideradas, en el ejercicio de las facultades a que se

refieren los convenios o acuerdos respectivos, como autoridades fiscales

federales. En contra de los actos que realicen cuando act�en de conformidad con

este precepto, s�lo proceder�n los recursos y medios de defensa que establezcan

las leyes federales.

La

Secretar�a de Hacienda y Cr�dito P�blico conservar� la facultad de fijar a las

entidades y a sus Municipios los criterios generales de interpretaci�n y de

aplicaci�n de las disposiciones fiscales y de las reglas de colaboraci�n

administrativa que se�alen los convenios y acuerdos respectivos.

Art�culo

reformado DOF 30-12-1980

Art�culo

15.- La recaudaci�n de los ingresos federales se har� por las oficinas

autorizadas por la Secretar�a de Hacienda y Cr�dito P�blico o por las oficinas

autorizadas por las entidades, seg�n se establezca en los convenios o acuerdos

respectivos.

Cuando la entidad recaude

ingresos federales, los concentrar� directamente a dicha Secretar�a y rendir�

cuenta pormenorizada de recaudaci�n. La Secretar�a, tambi�n directamente, har�

el pago a las entidades de las cantidades que les correspondan en el Fondo

establecido en el art�culo 2o. y 2-A, fracci�n III y pondr� a su disposici�n la

informaci�n correspondiente. Se podr� establecer, si existe acuerdo entre las

partes interesadas, un procedimiento de compensaci�n permanente.

P�rrafo

reformado DOF 28-12-1989, 09-12-2013

Las entidades

coordinadas con

P�rrafo

reformado DOF 31-12-1987, 28-12-1989, 26-12-1990, 30-12-1996, 21-12-2007

La

falta de entero en los plazos establecidos dar� lugar a que las cantidades

respectivas se actualicen por inflaci�n y a que se causen, a cargo de la

Entidad o de la Federaci�n, intereses a la tasa de recargos que establezca

anualmente el Congreso de la Uni�n para los casos de autorizaciones de pago a

plazo de contribuciones.

P�rrafo

reformado DOF 28-12-1989

La Secretar�a de Hacienda y

Cr�dito P�blico podr� compensar las cantidades no concentradas por la entidad,

con las cantidades que a �sta correspondan en los fondos de participaciones

establecidos por esta Ley.

Fe de

erratas al art�culo DOF 12-02-1979. Reformado DOF 30-12-1983

Art�culo

15-A.- (Se deroga).

Art�culo

adicionado DOF 31-12-1988. Derogado DOF 28-12-1989

CAPITULO IV

De los Organismos en Materia de

Coordinaci�n

Art�culo

16.- El Gobierno Federal, por conducto de la Secretar�a de Hacienda y

Cr�dito P�blico y los gobiernos de las entidades, por medio de su �rgano

hacendario, participar�n en el desarrollo, vigilancia y perfeccionamiento del

Sistema Nacional de Coordinaci�n Fiscal, a trav�s de:

I.- ����� La

Reuni�n Nacional de Funcionarios Fiscales.

II.- ���� La

Comisi�n Permanente de Funcionarios Fiscales.

III.- ��� El

Instituto para el Desarrollo T�cnico de las Haciendas P�blicas (INDETEC).

IV.- �� La

Junta de Coordinaci�n Fiscal.

Fracci�n

adicionada DOF 28-12-1989

Art�culo

17.- La Reuni�n Nacional de Funcionarios Fiscales se integrar� por el

Secretario de Hacienda y Cr�dito P�blico y por el titular del �rgano hacendario

de cada entidad. La Reuni�n ser� presidida conjuntamente por el Secretario de

Hacienda y Cr�dito P�blico y el funcionario de mayor jerarqu�a presente en la

Reuni�n, de la entidad en que �sta se lleve a cabo.

El

Secretario de Hacienda y Cr�dito P�blico podr� ser suplido por el Subsecretario

de Ingresos, y los titulares del �rea hacendaria de las entidades por la

persona que al efecto designen.

Art�culo

18.- La Reuni�n Nacional de Funcionarios Fiscales sesionar�, cuando

menos una vez al a�o en el lugar del territorio nacional que elijan sus

integrantes. Ser� convocada por el Secretario de Hacienda y Cr�dito P�blico o

por la Comisi�n Permanente de Funcionarios Fiscales.

En

la convocatoria se se�alar�n los asuntos de que deba ocuparse la Reuni�n.

Art�culo

19.- Ser�n facultades de la Reuni�n Nacional de Funcionarios Fiscales:

I.- ����� Aprobar los reglamentos de funcionamiento

de la propia Reuni�n Nacional, de la Comisi�n Permanente de Funcionarios

Fiscales y de sus grupos de trabajo, del Instituto para el Desarrollo T�cnico

de las Haciendas P�blicas y de la Junta de Coordinaci�n Fiscal.

Fracci�n

reformada DOF 20-12-1991, 09-12-2013

II.- ���� Establecer,

en su caso, las aportaciones ordinarias y extraordinarias que deban cubrir la

Federaci�n y las entidades, para el sostenimiento de los �rganos citados en la

fracci�n anterior.

III.- ��� Fungir

como asamblea general del Instituto para el Desarrollo T�cnico de las Haciendas

P�blicas y aprobar sus presupuestos y programas.

IV.- �� Proponer

al Ejecutivo Federal por conducto de la Secretar�a de Hacienda y Cr�dito

P�blico y a los Gobiernos de las Entidades por conducto del titular de su

�rgano hacendario, las medidas que estime convenientes para actualizar o

mejorar el Sistema Nacional de Coordinaci�n Fiscal.

Fracci�n

reformada DOF 31-12-2000

Art�culo

20.- La Comisi�n Permanente de Funcionarios Fiscales se integrar�

conforme a las siguientes reglas:

I.- ����� Estar�

formada por la Secretar�a de Hacienda y Cr�dito P�blico y por ocho entidades.

Ser� presidida conjuntamente por el Secretario de Hacienda y Cr�dito P�blico,

que podr� ser suplido por el Subsecretario de Ingresos de dicha Secretar�a, y

por el titular del �rgano hacendario que elija la Comisi�n entre sus miembros.

En esta elecci�n no participar� la Secretar�a de Hacienda y Cr�dito P�blico.

II.- ���� Las

entidades estar�n representadas por las ocho que al efecto elijan, las cuales

actuar�n a trav�s del titular de su �rgano hacendario o por la persona que �ste

designe para suplirlo.

III.- ��� Las

entidades que integren la Comisi�n Permanente ser�n elegidas por cada uno de

los grupos que a continuaci�n se expresan, debiendo representarlos en forma

rotativa:

GRUPO UNO: Baja California, Baja California Sur, Sonora y Sinaloa.

GRUPO DOS: Chihuahua, Coahuila, Durango y Zacatecas.

GRUPO TRES: Hidalgo, Nuevo Le�n, Tamaulipas y Tlaxcala.

GRUPO CUATRO: Aguascalientes, Colima, Jalisco y Nayarit.

Fe de

erratas al p�rrafo DOF 12-02-1979

GRUPO CINCO: Guanajuato, Michoac�n, Quer�taro y San Luis Potos�.

GRUPO SEIS: Distrito Federal, Guerrero, M�xico y Morelos.

GRUPO SIETE: Chiapas, Oaxaca, Puebla y Veracruz.

GRUPO OCHO: Campeche, Quintana Roo, Tabasco y Yucat�n.

Con base en un an�lisis de las caracter�sticas

socio-econ�micas y geogr�ficas que tengan las entidades federativas, cada 10

a�os, la Comisi�n Permanente de Funcionarios Fiscales podr� proponer a la

Reuni�n Nacional de Funcionarios Fiscales una reclasificaci�n de los ocho

grupos se�alados en esta fracci�n, que deber� ser aprobada mediante votaci�n

un�nime de esta �ltima.

P�rrafo

adicionado DOF 09-12-2013

IV.- �� Las

entidades miembros de la Comisi�n Permanente durar�n en su encargo dos a�os y

se renovar�n anualmente por mitad; pero continuar�n en funciones, a�n despu�s

de terminado su per�odo, en tanto no sean elegidas las que deban sustituirlas.

V.- ��� La

Comisi�n Permanente ser� convocada por el Secretario de Hacienda y Cr�dito

P�blico, por el Subsecretario de Ingresos o por tres de los miembros de dicha

Comisi�n. En la convocatoria se se�alar�n los asuntos que deban tratarse.

VI. ���� Ser� invitado permanente a las reuniones de

la Comisi�n Permanente de Funcionarios Fiscales, el Presidente de la

Conferencia Nacional de Municipios de M�xico, siempre que las reuniones no

correspondan a sesiones de trabajo con la participaci�n exclusiva de los

funcionarios a que se refiere la fracci�n II de este art�culo.

Fracci�n

adicionada DOF 09-12-2013

Art�culo

21.- Ser�n facultades de la Comisi�n Permanente de Funcionarios

Fiscales:

Fe de

erratas al p�rrafo DOF 12-02-1979

I.- ����� Preparar

las Reuniones Nacionales de Funcionarios Fiscales y establecer los asuntos de

que deban ocuparse.

II.- ���� Preparar

los proyectos de distribuci�n de aportaciones ordinarias y extraordinarias que

deban cubrir la Federaci�n y las Entidades para el sostenimiento de los �rganos

de coordinaci�n, los cuales someter� a la aprobaci�n de la Reuni�n Nacional de

Funcionarios Fiscales.

III.- ��� Fungir

como consejo directivo del Instituto para el Desarrollo T�cnico de las